[研究報(bào)告]巴西大豆行業(yè)研究報(bào)告

一、巴西大豆種植概況

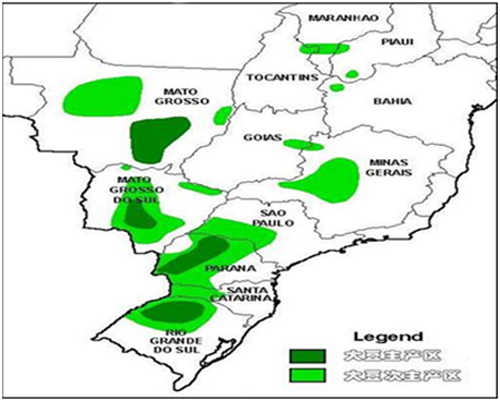

1.區(qū)域分布

巴西的大豆種植主要分布在三大區(qū)域:第一,南部和中南部地區(qū),主要包括巴拉那州、圣卡塔琳娜州等州,該地區(qū)占全國(guó)種植面積的44.5%,占全國(guó)大豆產(chǎn)量的42.6%。第二,中西部地區(qū),主要包括馬托格羅索州、南馬托格羅索州等州,該地區(qū)種植面積和產(chǎn)量均占全國(guó)總規(guī)模的45%。第三,北部和東北部地區(qū),主要包括郎多尼亞州、帕拉州等州,該地區(qū)種植面積和產(chǎn)量都非常低,分別占全國(guó)的7. 5%和2. 5%。

圖1 巴西大豆主產(chǎn)區(qū)分布圖

2.播種與收獲面積

巴西大豆播種面積持續(xù)增長(zhǎng),再創(chuàng)歷史新高,已基本與美國(guó)持平。2006-2015年播種面積持續(xù)增長(zhǎng),復(fù)合年均增速達(dá)到5.3%,憑借較高的增長(zhǎng)速度,巴西與美國(guó)的差距在不斷縮小,2005年,巴西的播種面積還只占美國(guó)的74.5%,2015年,兩國(guó)已基本持平。

巴西大豆收獲面積及占全球收獲面積總量的比重持續(xù)小幅增長(zhǎng),逐步縮小與美國(guó)的差距。2007-2014年,巴西大豆收獲面積持續(xù)小幅增長(zhǎng),復(fù)合年均增長(zhǎng)率約為3.9%,同時(shí),美國(guó)大豆的收獲面積表現(xiàn)為波動(dòng)增長(zhǎng)的態(tài)勢(shì),復(fù)合年均增長(zhǎng)率約為3.9%,兩國(guó)之間大豆收獲面積的絕對(duì)差額也在不斷縮小,2008年相差約900萬(wàn)公頃,到2014年已經(jīng)縮小到約400萬(wàn)公頃。

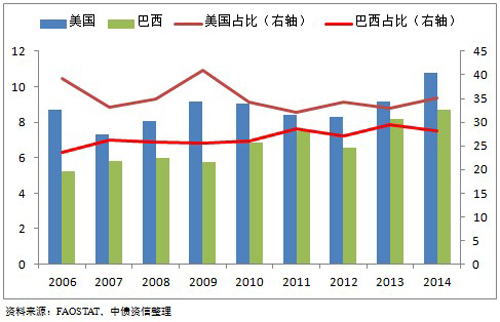

巴西大豆產(chǎn)量波動(dòng)增長(zhǎng),但仍與美國(guó)存在較大差距,影響因素主要來(lái)自于氣候變化。2006-2014年,巴西大豆產(chǎn)量復(fù)合增速遠(yuǎn)大于美國(guó),而且巴西大豆產(chǎn)量的復(fù)合增速還超過(guò)了播種面積和收獲面積的增速,但巴西大豆產(chǎn)量的增長(zhǎng)并不穩(wěn)定,表現(xiàn)出波動(dòng)上漲的趨勢(shì),2011年巴西與美國(guó)的產(chǎn)量差距曾縮小至900萬(wàn)噸,2014年又?jǐn)U大到2100萬(wàn)噸。

圖2 美國(guó)與巴西大豆產(chǎn)量(千萬(wàn)噸)及占全球總量比重(%)

二、政策環(huán)境

多樣化的信貸支持。根據(jù)土地占有面積、農(nóng)業(yè)生產(chǎn)者收入、農(nóng)業(yè)生產(chǎn)環(huán)節(jié)等不同標(biāo)準(zhǔn)和區(qū)分條件,從資金、技術(shù)和農(nóng)產(chǎn)品銷售等領(lǐng)域提供低利率的信貸服務(wù)。加大科研投入,提高農(nóng)業(yè)生產(chǎn)技術(shù)水平。加大國(guó)內(nèi)農(nóng)業(yè)研究機(jī)構(gòu)的建設(shè)投入,加強(qiáng)與發(fā)達(dá)國(guó)家的科研合作,結(jié)合國(guó)內(nèi)的自然特性,改良稀樹(shù)草原地區(qū)貧瘠、強(qiáng)酸性土壤,培育適宜熱帶、亞熱帶地區(qū)種植的長(zhǎng)青春期品種。市場(chǎng)信息化建設(shè)與服務(wù)。建立了專門(mén)的農(nóng)產(chǎn)品交易中心,為農(nóng)民提供市場(chǎng)指導(dǎo)、監(jiān)測(cè)大豆質(zhì)量、建立農(nóng)業(yè)信息網(wǎng)等。巴西還在各大豆主產(chǎn)區(qū)都設(shè)有農(nóng)技服務(wù)中心,服務(wù)中心下設(shè)有服務(wù)網(wǎng)點(diǎn),負(fù)責(zé)向當(dāng)?shù)剞r(nóng)民提供生產(chǎn)技術(shù)服務(wù)。農(nóng)產(chǎn)品價(jià)格支持政策。目前,政府主要的價(jià)格支持政策都是采取商業(yè)化途徑,即可以在市場(chǎng)上出售或直接賣給政府,具體價(jià)格支持工具有聯(lián)邦政府收購(gòu)計(jì)劃、產(chǎn)品售出溢價(jià)、產(chǎn)品售出價(jià)值、公共期權(quán)合約、私人期權(quán)風(fēng)險(xiǎn)溢價(jià)、農(nóng)產(chǎn)品私人溢價(jià)期權(quán)出售等。農(nóng)業(yè)保險(xiǎn)制度。巴西建立覆蓋范圍廣泛的農(nóng)業(yè)保險(xiǎn)體系,包括農(nóng)業(yè)保險(xiǎn)、畜牧業(yè)保險(xiǎn)、水產(chǎn)保險(xiǎn)、農(nóng)村抵押保險(xiǎn)、森林保險(xiǎn)、農(nóng)業(yè)財(cái)產(chǎn)和農(nóng)產(chǎn)品保險(xiǎn)等。其中農(nóng)業(yè)保險(xiǎn)主要包括家庭農(nóng)業(yè)保險(xiǎn)、作物保險(xiǎn)計(jì)劃和農(nóng)村保險(xiǎn)費(fèi)計(jì)劃等。稅收減免。巴西政府于1996 年取消了對(duì)大豆等初級(jí)農(nóng)產(chǎn)品征收的出口關(guān)稅和增值稅,大大激發(fā)了農(nóng)業(yè)生產(chǎn)者的積極性,從而推動(dòng)農(nóng)產(chǎn)品出口的增長(zhǎng)。大豆收購(gòu)禁令。2006年7月24日,巴西植物油行業(yè)協(xié)會(huì)和國(guó)家谷物出口商協(xié)會(huì)共同發(fā)布了“大豆禁令”的聲明,參加兩個(gè)協(xié)會(huì)的企業(yè)承諾不購(gòu)買(mǎi)2006年7月以后通過(guò)砍伐亞馬遜生態(tài)區(qū)內(nèi)森林開(kāi)墾土地種植的大豆。該禁令已延長(zhǎng)至2016年5月31日。

三、巴西大豆市場(chǎng)概況

巴西國(guó)內(nèi)大豆市場(chǎng)一直處于供大于求的狀態(tài),且供需正缺口持續(xù)擴(kuò)大。2006年正缺口為2660萬(wàn)噸,2015年已擴(kuò)大到5600萬(wàn)噸,復(fù)合年均增速達(dá)到8.6%。綜合來(lái)看,巴西國(guó)內(nèi)供大于求的市場(chǎng)狀態(tài)主要得益于產(chǎn)量的快速增長(zhǎng),因?yàn)椋?006至2015年,巴西大豆期初庫(kù)存的規(guī)模總體上是在不斷下降的,與此同時(shí),雖然大豆進(jìn)口規(guī)模不斷增長(zhǎng),但總量仍然較小。

圖3 巴西國(guó)內(nèi)市場(chǎng)大豆供需缺口(百萬(wàn)噸)

巴西大豆主要用于出口,占全球出口市場(chǎng)的比重不斷提高,2015年已超越美國(guó)成為全球第一大出口國(guó)。2006年,出口量占產(chǎn)量的比重為43.8%,2015年已提高至56.1%。從全球市場(chǎng)來(lái)看,由于巴西出口的復(fù)合增速超過(guò)了同時(shí)期全球總出口量的增速,因此,巴西大豆出口量占全球出口總量的比重也在不斷提升,2015年,巴西成為全球第一大大豆出口國(guó),總量上超出美國(guó)約800萬(wàn)噸。

供需正缺口不斷擴(kuò)大,導(dǎo)致國(guó)際市場(chǎng)大豆價(jià)格進(jìn)入下行通道,在主產(chǎn)國(guó)期末庫(kù)存和庫(kù)存消費(fèi)比高企的情況下,大豆價(jià)格將延續(xù)弱勢(shì)。2012年8月,大豆期貨收盤(pán)價(jià)達(dá)到2005年以來(lái)的最高水平620.8美元/噸,此后價(jià)格表現(xiàn)出總體波動(dòng)下降的趨勢(shì),至2016年1月,已降至325.2美元/噸,較最高水平下降了47.6%。國(guó)際市場(chǎng)大豆價(jià)格之所以積弱難返,主要原因是供大于求導(dǎo)致供需失衡,尤其是近幾年來(lái),美國(guó)、巴西、阿根廷和印度的大豆種植面積和單產(chǎn)水平不斷提高,天氣條件也有利于大豆生長(zhǎng),導(dǎo)致全球大豆的產(chǎn)量屢創(chuàng)新高。同時(shí),消費(fèi)增速緩慢導(dǎo)致大豆期末庫(kù)存和庫(kù)存消費(fèi)比一直維持在高位。

圖4 CBOT大豆期貨收盤(pán)價(jià)(美元/噸)

四、大豆上下游行業(yè)

(一)上游原料供應(yīng)

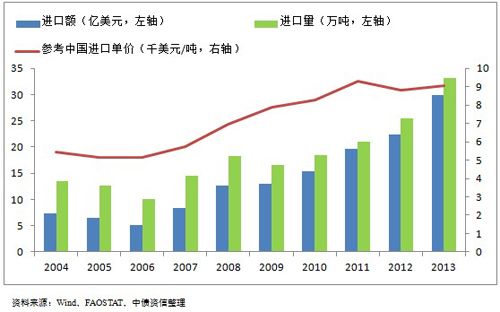

1.巴西農(nóng)藥生產(chǎn)能力不足,主要依靠進(jìn)口,而國(guó)際農(nóng)藥價(jià)格呈上漲趨勢(shì),提高了整體的農(nóng)業(yè)生產(chǎn)成本

2004年,巴西農(nóng)藥進(jìn)口額為7.4億美元,2007年之后持續(xù)快速增長(zhǎng),2013年已擴(kuò)大至30億美元。經(jīng)估算,2004年農(nóng)藥進(jìn)口量為13.5萬(wàn)噸,2013年增長(zhǎng)至33.1萬(wàn)噸,復(fù)合增速達(dá)到10.5%。進(jìn)口農(nóng)藥平均單價(jià)也有大幅上漲,2004年為5400美元/噸,2013年增長(zhǎng)到9100美元/噸,復(fù)合增速為5.8%。農(nóng)藥進(jìn)口單價(jià)的提高,無(wú)疑會(huì)提高巴西、阿根廷等農(nóng)業(yè)大國(guó)的農(nóng)作物生產(chǎn)成本。

圖5 巴西農(nóng)藥進(jìn)口額和估算進(jìn)口量

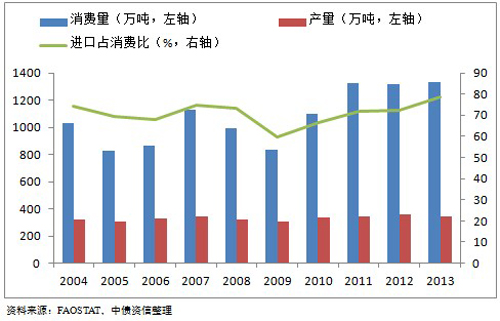

2.巴西化肥產(chǎn)量規(guī)模較小,且保持穩(wěn)定,進(jìn)口量占消費(fèi)的比重一直維持在高位

2004年以來(lái),巴西的化肥產(chǎn)量一直比較穩(wěn)定,2004年生產(chǎn)320萬(wàn)噸,2012年最高產(chǎn)出也只有359萬(wàn)噸。進(jìn)口量占國(guó)內(nèi)消費(fèi)的比重一直維持在高位,受全球金融危機(jī)影響,2009年進(jìn)口量所占比重一度跌至60%,此后又進(jìn)入持續(xù)快速上漲期,2013年漲至78.7%。

圖6 巴西化肥市場(chǎng)概況

(二)下游加工需求

1.巴西國(guó)內(nèi)的豆油產(chǎn)量不斷增長(zhǎng),主要用于國(guó)內(nèi)消費(fèi),出口規(guī)模總體下降

2006年,巴西的豆油產(chǎn)量為543萬(wàn)噸,2015年已增長(zhǎng)至800萬(wàn)噸,復(fù)合年均增速達(dá)到4.4%。巴西的豆油產(chǎn)出主要用于國(guó)內(nèi)消費(fèi),2015年消費(fèi)量為655萬(wàn)噸,占總產(chǎn)量的82%,同時(shí),豆油的出口規(guī)模已有大幅下降,2006年出口量為236萬(wàn)噸,占總產(chǎn)出的44%,到2015年降至155萬(wàn)噸,僅占總產(chǎn)出的19.4%。

2.巴西國(guó)內(nèi)的豆粕產(chǎn)量總體表現(xiàn)出增長(zhǎng)的趨勢(shì),國(guó)內(nèi)消費(fèi)和出口量基本相當(dāng),各占總產(chǎn)出的50%

2006年巴西的豆粕產(chǎn)量為2170萬(wàn)噸,2015年增長(zhǎng)到3060萬(wàn)噸,復(fù)合年均增速達(dá)到3.9%,巴西豆粕的國(guó)內(nèi)消費(fèi)量持續(xù)增長(zhǎng),2006年為998.7萬(wàn)噸,占總產(chǎn)出的46%,2015年增至1530萬(wàn)噸,占總產(chǎn)出的50%,復(fù)合年均增速為4.9%。巴西豆粕的出口量總體上是在上漲的,由2006年的1227.5萬(wàn)噸,增長(zhǎng)至2015年的1520萬(wàn)噸,但復(fù)合年均增速僅為2.4%,小于國(guó)內(nèi)消費(fèi)的增速,而且出口量占總產(chǎn)出的比重也在不斷下降。

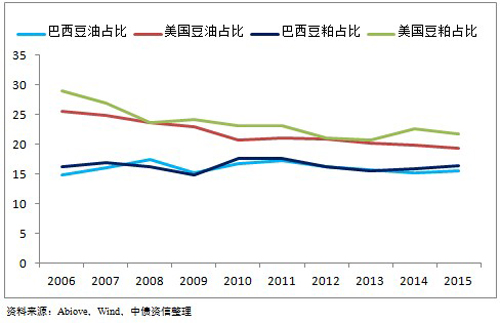

3.從全球范圍內(nèi)看,巴西的豆油和豆粕產(chǎn)量還有較大的提升空間

在豆油和豆粕的加工領(lǐng)域,巴西的增速相對(duì)較慢。2006-2015年,巴西豆油產(chǎn)量占全球總產(chǎn)量的比重由14.9%提高至15.5%,甚至低于2008年的17.5%,十年間的總體增幅較小。在豆粕加工領(lǐng)域,占全球總產(chǎn)出的比重變化不大,2006年為16.1%,2015年也僅占16.4%。同時(shí),美國(guó)占全球的比重不斷下降,說(shuō)明美國(guó)讓渡出的大部分市場(chǎng)份額已被其他大豆種植國(guó)占據(jù),因此,巴西作為種植大國(guó)還有較大的提升空間。

圖7 巴西、美國(guó)豆油和豆粕產(chǎn)量占全球總產(chǎn)量的比重(%)

五、巴西大豆產(chǎn)業(yè)的國(guó)際競(jìng)爭(zhēng)力

國(guó)際市場(chǎng)占有率:美國(guó)和巴西基本占據(jù)了國(guó)際市場(chǎng)75-80%的份額,巴西有望超過(guò)美國(guó)成為第一大出口國(guó)。一直以來(lái),美國(guó)大豆的市場(chǎng)占有率基本維持在40-50%,巴西則基本維持在30-40%,但2009年以來(lái),美國(guó)總體表現(xiàn)出下降的趨勢(shì),兩次跌破40%。從長(zhǎng)期來(lái)看,隨著巴西在大豆種植面積、收獲面積等一系列指標(biāo)逐漸接近或超越美國(guó),巴西大豆在國(guó)際市場(chǎng)上的占有率可能會(huì)超過(guò)40%以上,從而超過(guò)美國(guó)成為第一大出口國(guó)。

顯性比較優(yōu)勢(shì):巴西的優(yōu)勢(shì)比較突出,僅次于巴拉圭,遠(yuǎn)高于美國(guó)。巴拉圭作為小國(guó),出口總額較小,2013年最高值也僅有94億美元,而大豆出口在巴拉圭出口中又占有重要的份額,平均約21%,因此,相對(duì)提高了巴拉圭的比較優(yōu)勢(shì)指數(shù)。在其他五大種植國(guó)中,巴西的優(yōu)勢(shì)較為突出,2004-2013年的比較優(yōu)勢(shì)指數(shù)基本保持在20-30之間,美國(guó)的指數(shù)比較穩(wěn)定,基本介于4-6之間。

貿(mào)易競(jìng)爭(zhēng)力指數(shù):巴西、阿根廷、美國(guó)和巴拉圭的指數(shù)均接近或等于1,具備較強(qiáng)的競(jìng)爭(zhēng)力。2004-2013年,六個(gè)大豆主產(chǎn)國(guó)中,巴西、巴拉圭和美國(guó)的指數(shù)是最為穩(wěn)定且一直接近于1,但只有巴西的變化幅度最小,保持在0.97-1之間,巴拉圭和美國(guó)的最低值均為0.93。中國(guó)主要是大豆進(jìn)口國(guó),出口相對(duì)于進(jìn)口幾乎可以忽略不計(jì),競(jìng)爭(zhēng)力十分低下。

六、中國(guó)糧商投資巴西大豆行業(yè)案例分析

重慶糧食集團(tuán):1.投資巴西前期,巨資購(gòu)買(mǎi)荒地。2010年,重糧集團(tuán)就開(kāi)始在巴西大規(guī)模買(mǎi)地準(zhǔn)備種植大豆,當(dāng)時(shí)是以每平方米不足3元的價(jià)格,投資57.5億元,購(gòu)買(mǎi)了300多萬(wàn)畝的巴西土地。2.遭遇政策調(diào)整和西方競(jìng)爭(zhēng)對(duì)手的擠壓,項(xiàng)目陷入停滯。重糧集團(tuán)買(mǎi)地之后,當(dāng)?shù)卣矫嫦嗬^出臺(tái)了多項(xiàng)限制土地買(mǎi)賣的法律法規(guī)和加強(qiáng)環(huán)境評(píng)估的政策,重糧集團(tuán)一直沒(méi)能拿到相關(guān)批文和環(huán)境評(píng)估許可證。據(jù)投資機(jī)構(gòu)估計(jì),該項(xiàng)目將會(huì)有多達(dá)2/3的工程受到長(zhǎng)期延誤,已經(jīng)基本處于停滯狀態(tài)。3.中國(guó)企業(yè)買(mǎi)地種豆的投資方式,引起當(dāng)?shù)卣娃r(nóng)民的警惕與抵制。巴西政府對(duì)外國(guó)企業(yè)購(gòu)買(mǎi)土地越來(lái)越敏感,這種模式既占據(jù)當(dāng)?shù)剞r(nóng)戶的土地,也相對(duì)減少了他們的就業(yè)機(jī)會(huì)。2015年10月19日,巴西“無(wú)地農(nóng)業(yè)工人運(yùn)動(dòng)”(MST)400多家無(wú)地農(nóng)民家庭占領(lǐng)了重慶糧食集團(tuán)在巴西南里奧格蘭德州購(gòu)買(mǎi)的Sol Agricola農(nóng)場(chǎng)。

中糧集團(tuán):1.巴西購(gòu)地種植計(jì)劃失敗,主動(dòng)調(diào)整投資模式。中糧集團(tuán)早就有意在巴西購(gòu)買(mǎi)土地,后因美國(guó)嘉吉(Cargill)和邦吉(Bunge)等四大國(guó)際糧商的聯(lián)合抵制而失敗。為了規(guī)避市場(chǎng)的進(jìn)入壁壘,2014年,中糧出資30多億美元,成功并購(gòu)荷蘭糧商尼德拉集團(tuán)(Nidera)和香港來(lái)寶農(nóng)業(yè),從而進(jìn)入巴西市場(chǎng)。2.投資已見(jiàn)成效。自2014年進(jìn)入巴西市場(chǎng)以來(lái),已擁有2個(gè)碼頭、12座筒倉(cāng)、1家轉(zhuǎn)運(yùn)站、2家大豆壓榨廠和4家糖廠,投資存量近50億美元。

七、投資建議與風(fēng)險(xiǎn)提示

1.投資建議:打造中國(guó)跨境糧商,構(gòu)建全球產(chǎn)業(yè)鏈布局

巴西大豆種植和生產(chǎn)具備自然優(yōu)勢(shì)、政策支持和較強(qiáng)的出口競(jìng)爭(zhēng)力,對(duì)于致力于跨國(guó)投資的糧食企業(yè)而言,具有良好的市場(chǎng)前景和投資價(jià)值。同時(shí),為了擺脫美國(guó)糧商對(duì)大豆市場(chǎng)供應(yīng)的控制,政府應(yīng)打造中國(guó)的跨境糧商,鼓勵(lì)國(guó)內(nèi)的大豆加工企業(yè)赴巴西進(jìn)行投資,一方面不僅可以降低中國(guó)的進(jìn)口風(fēng)險(xiǎn),減少國(guó)內(nèi)大豆加工企業(yè)的生產(chǎn)成本,而且有助于中國(guó)企業(yè)開(kāi)拓大豆加工產(chǎn)品的國(guó)際市場(chǎng);另一方面中國(guó)的投資還可以加劇巴西國(guó)內(nèi)大豆市場(chǎng)的競(jìng)爭(zhēng),幫助巴西降低對(duì)美國(guó)跨國(guó)糧商和美國(guó)市場(chǎng)的依賴,實(shí)施更具競(jìng)爭(zhēng)性的大豆出口策略,獲得更多的出口收益。

2.投資風(fēng)險(xiǎn)

(1)宏觀經(jīng)濟(jì)下行風(fēng)險(xiǎn)。巴西經(jīng)濟(jì)已經(jīng)陷入了百年不遇的經(jīng)濟(jì)蕭條,短期內(nèi)很難走出衰退的泥沼。巴西宏觀經(jīng)濟(jì)下行對(duì)大豆行業(yè)的影響主要體現(xiàn)在兩個(gè)方面:第一,可能會(huì)沖擊政府對(duì)大豆行業(yè)的優(yōu)惠政策,尤其是信貸支持和價(jià)格支持政策;第二,經(jīng)濟(jì)下行導(dǎo)致貨幣大幅貶值和通脹,農(nóng)戶為了確保自身收益,可能會(huì)出現(xiàn)惜售的現(xiàn)象,影響市場(chǎng)的供應(yīng)。

(2)氣候變化風(fēng)險(xiǎn)。影響大豆產(chǎn)量的主要?dú)夂蛞蛩厥菧囟群徒涤辏瑑身?xiàng)指標(biāo)必須在播種期和生長(zhǎng)期保持在合理的區(qū)間,才能實(shí)現(xiàn)大豆產(chǎn)出的最大化,但都是不可抗力因素,具有很強(qiáng)的不確定性風(fēng)險(xiǎn)。

(3)國(guó)際市場(chǎng)大豆價(jià)格持續(xù)下跌,農(nóng)藥、化肥等上游原料價(jià)格及人工成本的上升,加大了成本收益比下降的風(fēng)險(xiǎn)。巴西對(duì)外部市場(chǎng)農(nóng)藥和化肥的依存度較高,隨著原料價(jià)格的走高,巴西大豆的生產(chǎn)成本也在不斷增加。另外,巴西每月的最低工資由2010年的299.6美元增加到2013年的442美元,人工成本也有大幅提高。

(4)與歐美實(shí)力強(qiáng)勁的跨國(guó)糧商的競(jìng)爭(zhēng)風(fēng)險(xiǎn)。歐美的跨國(guó)糧商控制了全球90%以上的糧食貿(mào)易,而且中國(guó)糧商與它們相比,無(wú)論是在資金實(shí)力、業(yè)務(wù)范圍、技術(shù)水平、經(jīng)營(yíng)理念、人才培養(yǎng)等各個(gè)方面都存在一定的差距,因此,中國(guó)糧商走出去面臨巨大的競(jìng)爭(zhēng)壓力。

(5)政府法規(guī)和政策調(diào)整風(fēng)險(xiǎn)。巴西屬于聯(lián)邦制國(guó)家,各個(gè)州有很大的政治自主權(quán),州議會(huì)可以在不違背國(guó)家憲法的前提下制定本州的法律法規(guī),因此,投資者需要警惕不同地區(qū)政府的法規(guī)和政策調(diào)整可能帶來(lái)的潛在風(fēng)險(xiǎn),尤其是涉及土地、環(huán)保、礦產(chǎn)、能源等敏感領(lǐng)域的投資政策。

此外,還需關(guān)注巴西政局動(dòng)蕩、匯兌、營(yíng)商環(huán)境變化等領(lǐng)域的風(fēng)險(xiǎn)。(中債資信宏觀研究團(tuán)隊(duì) 樊少華 于國(guó)龍)

- 副會(huì)長(zhǎng)單位潤(rùn)泰新材料:用6%換60…

- DATA:2024-12-09

- CICCPS青年企業(yè)家圓桌會(huì)在上海成…

- DATA:2024-12-08

- 一攬子政策為民營(yíng)經(jīng)濟(jì)發(fā)展添動(dòng)能…

- DATA:2024-12-08

- 副會(huì)長(zhǎng)鄭勇強(qiáng)受邀出席“北威州—…

- DATA:2024-12-05

- 常務(wù)會(huì)長(zhǎng)單位青島達(dá)能環(huán)保設(shè)備股…

- DATA:2024-12-01

- 我會(huì)聯(lián)合舉辦中國(guó)機(jī)電商會(huì)專家委…

- DATA:2024-11-29

- 常務(wù)會(huì)長(zhǎng)單位盈科律師事務(wù)所榮登…

- DATA:2024-11-27

- 常務(wù)會(huì)長(zhǎng)陳蕾:85后“桐二代”,…

- DATA:2024-11-23

- 副會(huì)長(zhǎng)單位河北華通線纜集團(tuán)股份…

- DATA:2024-11-19

- 商會(huì)成功協(xié)辦“中國(guó)—澳大利亞工…

- DATA:2024-11-19

- 全國(guó)工商聯(lián)舉辦2024年第六期工商…

- DATA:2024-11-18

- 副會(huì)長(zhǎng)單位亨通集團(tuán)攬獲全球光通…

- DATA:2024-11-15

- 我會(huì)拜訪商務(wù)部投資促進(jìn)事務(wù)局

- DATA:2024-11-15

- 全國(guó)工商聯(lián)在青島召開(kāi)學(xué)習(xí)貫徹黨…

- DATA:2024-11-14

- 常務(wù)會(huì)長(zhǎng)單位遠(yuǎn)東控股與印尼國(guó)家…

- DATA:2024-11-11

- 全國(guó)工商聯(lián)舉辦民營(yíng)企業(yè)內(nèi)部治理…

- DATA:2024-11-10

- 德黑蘭商會(huì)訪華代表團(tuán)一行到訪商…

- DATA:2024-11-09

- 商會(huì)青年企業(yè)家分會(huì)舉辦“走進(jìn)·…

- DATA:2024-11-08

- 民營(yíng)經(jīng)濟(jì)代表人士深入學(xué)習(xí)貫徹黨…

- DATA:2024-11-08

- 常務(wù)會(huì)長(zhǎng)單位寰泰集團(tuán):向“綠”…

- DATA:2024-11-07

- 聯(lián)系電話:010-84647718

- 聯(lián)系傳真:010-84648565

- 聯(lián)系郵箱:office@ciccps.org

- 聯(lián)系地址:西城區(qū)國(guó)際企業(yè)大廈B座9層